FOR WHO

We adapt to your business

- Companies

- Software developers

- Tax advisors

- Freelancers

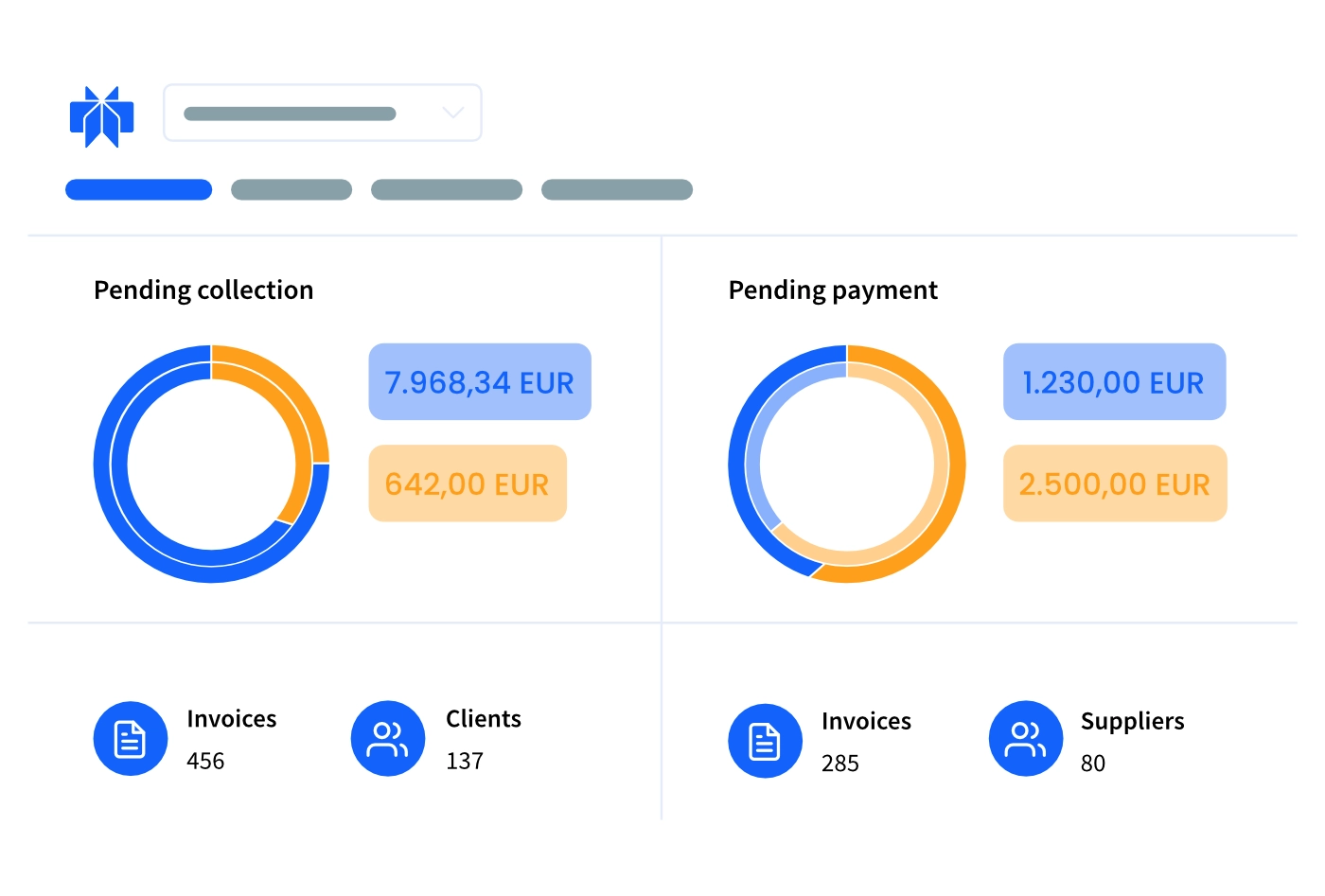

Save time and money

Connect your ERP or invoicing system to B2Brouter and consolidate your electronic invoicing management on a single platform.

Improve efficiency

Automate processes and reduce costs by minimising human error. More info >Multi-format invoices

We process and convert e-invoices in accordance with local requirements.Fully integrated

Our API gives you complete freedom to use our solutions in your ERP. More info >Why B2Brouter

Global connectivity

B2Brouter is connected to the main public and private electronic invoicing networks, so we will make sure your documents get where they need to go.

Regulatory compliance

We keep our service standards up to date to comply with current and future regulations in the countries where we operate.

Easy integration via API

Connect your ERP or management system to B2Brouter using our API and centralise all your operations on a single platform.

FEATURES

Everything you need in a single platform

Tax reporting

Automatically declare every invoice issued and forget about the tax authorities.

Send e-invoices

Create and send unlimited electronic invoices for all your transactions.

Receive e-invoices

Select your preferred transport method and inform your suppliers with intern communications.

Multi-format

We convert documents to the format required by the recipient (Peppol BIS, UBL, etc.).

Contact directory

Provide the ID and we complete your contacts' billing information with our database.

Activity reports

Measure the impact of each transaction in real time and avoid surprises.

Are you familiar with our partner programme?

Join the B2Brouter network of partners and generate new opportunities for your business by offering our products to your customers.

Are you more of a Reseller...

Earn a recurring commission for every customer you refer to us who integrates our services into their management software. More information >...or are you more of an Affiliate?

Join our affiliate programme and earn commission for every customer who starts using our web application on your recommendation. More information >Certifications

B2Brouter is certified with the ISO 27001 standard on information security management, certified as a Peppol Access Point Service Provider and a member of the EESPA.